Índice do Artigo

Quando as contas “de todo mês” aumentam aos poucos, a sensação é de que o dinheiro some antes do fim do mês. Um bom Checklist ajuda a enxergar onde o orçamento está pesado e onde há espaço para ajustes sem radicalismo.

Revisar gastos fixos não é sobre cortar tudo, e sim sobre alinhar o que você paga com o que você realmente usa. Isso vale para contas de casa, assinaturas, planos, tarifas e serviços recorrentes.

O ponto central é trocar a revisão por impulso por um processo simples, repetível e sem culpa. Assim você decide com calma, registra o que mudou e evita “voltar ao padrão” no mês seguinte.

Resumo em 60 segundos

- Separe os gastos fixos em categorias (moradia, contas, transporte, dívidas, serviços e assinaturas).

- Reúna comprovantes de 3 meses: faturas, extratos, boletos, recibos e contratos.

- Marque o que é essencial, o que é importante e o que é “só hábito”.

- Procure reajustes automáticos, tarifas escondidas e duplicidades (dois serviços com a mesma função).

- Compare preço pago com uso real (minutos, dados, horas assistidas, entregas, taxa de manutenção).

- Defina uma regra de decisão para cada tipo de gasto (manter, ajustar, trocar plano ou cancelar).

- Programe uma data mensal para checar 10 minutos e uma revisão completa a cada 3 ou 6 meses.

- Registre mudanças e acompanhe o impacto no mês seguinte para evitar “economia que não aparece”.

O que entra como gasto fixo e o que parece fixo, mas não é

Gasto fixo é o que se repete com data e valor previsíveis, como aluguel, condomínio, financiamento, mensalidades e algumas contas. Ele costuma ter cobrança automática ou boleto recorrente, o que reduz a percepção do peso real.

Já contas como luz, água e mercado parecem fixas porque chegam todo mês, mas variam com uso, tarifas e sazonalidade. Tratar tudo como “fixo” pode confundir e levar a cortes no lugar errado.

Na prática, vale separar em duas caixas: “fixos de contrato” (valor definido) e “fixos de rotina” (todo mês, mas com variação). Essa separação ajuda a escolher a ação certa para cada item.

Preparação rápida: documentos e dados que evitam achismo

Antes de decidir qualquer coisa, junte evidências simples: 3 faturas de cartão, 3 extratos, contas de consumo e comprovantes de pagamento. Três meses costumam mostrar padrão sem exigir uma “auditoria” cansativa.

Se você usa mais de uma conta bancária, inclua tudo no mesmo lugar, mesmo que seja só uma anotação. O problema comum é revisar uma parte e esquecer débitos automáticos em outra conta.

Também vale buscar contratos e prints de telas de planos e assinaturas. Em muitos serviços, o preço promocional termina e vira outro valor, e isso aparece melhor quando você compara meses diferentes.

Organize por categorias que fazem sentido na vida real

Categorias muito genéricas atrapalham, porque misturam coisas que exigem decisões diferentes. Em vez de “contas”, prefira grupos que refletem escolhas: moradia, utilidades, conectividade, mobilidade, alimentação recorrente, dívidas e assinaturas.

No Brasil, é comum ter “pequenos fixos” que viram um bloco grande, como taxas de banco, clubes, apps e serviços digitais. Separar “assinaturas e serviços” costuma revelar o que estava invisível.

Se mora com outras pessoas, crie uma categoria “compartilhados”. Isso facilita combinar responsabilidades e também evita que um gasto fique duplicado, como duas assinaturas do mesmo serviço em nomes diferentes.

Encontre reajustes, taxas e cobranças automáticas que passam batido

Procure sinais típicos de aumento silencioso: valores quebrados (R$ 39,90 virando R$ 43,17), mensagens de “reajuste anual” e cobranças que mudam de nome. Isso acontece muito em planos, seguros e serviços contínuos.

Também confira tarifas bancárias e pacotes de serviços. Às vezes o que pesa não é uma taxa grande, e sim várias pequenas que se repetem, podendo variar conforme o tipo de conta e o uso.

Outro ponto é a renovação automática. Se você não escolhe ativamente, o padrão segue. A revisão serve para recolocar você no comando, mesmo que a decisão seja manter.

Compare preço pago com uso real sem se enganar

O que decide um gasto fixo não é só o valor, e sim a relação entre custo e uso. Um plano “barato” pode sair caro se você paga por algo que não usa, e um plano “mais caro” pode valer se evita custos extras frequentes.

Para conectividade, olhe uso de dados, qualidade do sinal e frequência de quedas. Para streaming, pense em horas assistidas e quantas pessoas usam. Para academia, conte presença real no mês, sem se julgar.

Se você não tem dados, use um teste simples: “Se eu cancelasse hoje, eu sentiria falta nesta semana?” Essa pergunta tira a análise do campo da culpa e coloca no campo do cotidiano.

Regra de decisão prática: manter, ajustar, trocar ou cancelar

Uma regra de decisão evita decisões por impulso e economias que viram frustração. Para cada gasto, escolha uma das quatro ações: manter, ajustar (reduzir uso ou renegociar), trocar (mudar plano/fornecedor) ou cancelar.

Use critérios claros: essencialidade, impacto no dia a dia, custo de substituição e risco de multas. Em alguns contratos, cancelar antes do prazo pode gerar multa, então vale pesar o custo total.

Quando a decisão for “trocar”, anote o que você precisa preservar, como estabilidade, suporte, velocidade mínima, cobertura na sua região e facilidade de pagamento. Isso evita trocar barato por um serviço que dá dor de cabeça.

Erros comuns na revisão de gastos fixos

Um erro frequente é cortar itens pequenos sem resolver os grandes contratos. Isso dá sensação de esforço e pouco resultado, o que desanima e faz a pessoa abandonar a revisão.

Outro erro é mexer em contas que variam sem antes entender o que causa a variação. Luz e água, por exemplo, podem aumentar por hábitos, vazamentos ou tarifa, e a ação correta depende do motivo.

Também é comum cancelar algo importante e depois repor de forma mais cara, por urgência. A revisão funciona melhor quando vira um processo com pequenas decisões bem registradas.

Quando vale chamar um profissional ou pedir ajuda especializada

Alguns temas têm risco financeiro, legal ou técnico e podem exigir orientação. Renegociação de dívidas, por exemplo, pode ter impactos em juros, prazos e orçamento mensal, e vale buscar canais oficiais ou orientação financeira responsável.

Para contas de consumo com suspeita de problema físico, como vazamento de água, aquecimento irregular ou questões elétricas, a prioridade é segurança. Nesses casos, o correto é chamar um profissional qualificado para avaliar.

Em situações de conflito de cobrança, contrato ou serviço, pode ser útil registrar atendimento e usar canais formais de resolução. Isso evita desgaste e aumenta a chance de uma solução clara e documentada.

Prevenção e manutenção: como evitar que os fixos cresçam de novo

Depois da revisão, o que faz durar é um ritual pequeno. Reserve 10 minutos por mês para conferir débitos automáticos e mudanças de valores, e uma revisão maior a cada 3 ou 6 meses.

Crie uma regra para novas assinaturas: só entra se substituir outra, ou se tiver uma “linha” no orçamento. Isso não é rigidez, é proteção contra o acúmulo silencioso.

Outra prática útil é manter uma lista curta de contratos com datas de reajuste e fidelidade. Assim você antecipa decisões e não precisa resolver tudo no mês em que a conta já subiu.

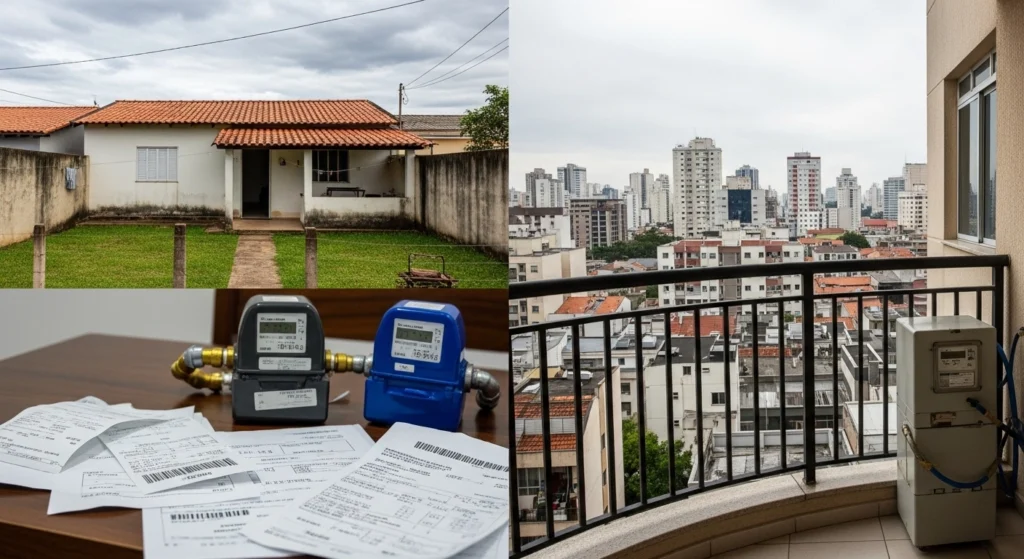

Variações por contexto no Brasil: casa, apartamento, região e medição

Em casa, costumam aparecer custos com manutenção, botijão, pequenos reparos e variações maiores de água e energia. Em apartamento, condomínio e taxas comuns ganham peso, e a negociação pode depender de regras do prédio.

A região também influencia tarifas e ofertas disponíveis. Internet e telefonia variam muito por cobertura, e energia pode ter bandeiras e componentes que afetam o valor final, podendo variar conforme tarifa, instalação, contexto e hábitos.

Se você divide moradia, a revisão precisa combinar regras de convivência: o que é coletivo, o que é individual e como lidar com gastos que beneficiam mais uma pessoa do que outra. Combinado simples evita ressentimento e duplicidade.

Checklist prático

- Liste todos os pagamentos recorrentes do mês, incluindo débitos automáticos e assinaturas digitais.

- Reúna faturas e extratos de 3 meses para enxergar padrão e reajustes.

- Separe em “fixos de contrato” e “fixos de rotina” para escolher a ação correta.

- Marque quais itens são essenciais, importantes e opcionais no seu contexto atual.

- Procure duplicidades: dois serviços com a mesma função ou duas cobranças do mesmo fornecedor.

- Verifique taxas bancárias, pacotes e tarifas que podem estar somando “por fora”.

- Compare preço pago com uso real (dados, horas, frequência, quantidade de entregas).

- Revise cláusulas de fidelidade, multas e datas de reajuste antes de cancelar contratos.

- Defina uma ação para cada item: manter, ajustar, trocar plano/fornecedor ou cancelar.

- Registre o que mudou e a data da mudança para conferir o próximo mês.

- Faça um acompanhamento no mês seguinte para garantir que a cobrança realmente mudou.

- Agende uma revisão curta mensal e uma revisão completa a cada 3 ou 6 meses.

Conclusão

Revisar gastos fixos é mais eficiente quando vira um processo simples, com dados mínimos e decisões claras. O resultado aparece com mais consistência quando você registra mudanças e acompanha o mês seguinte.

Com o tempo, você passa a reconhecer o que é essencial no seu cotidiano e o que era apenas hábito. Isso reduz a ansiedade e melhora a previsibilidade do orçamento sem “vida de restrição”.

Quais gastos fixos mais te surpreendem quando você coloca tudo na lista? E qual categoria costuma crescer sem você perceber: moradia, contas, assinaturas ou mobilidade?

Perguntas Frequentes

Quantos meses devo analisar para revisar gastos fixos?

Três meses já mostram padrão e reajustes sem exigir um trabalho grande. Se sua renda ou rotina mudou recentemente, pode valer olhar também o mês atual para capturar a nova realidade.

Vale a pena cancelar várias assinaturas de uma vez?

Depende do impacto no seu dia a dia. Uma boa prática é cancelar em ondas pequenas e acompanhar por 30 dias para ver o que realmente fez falta e evitar reativar por impulso.

Como lidar com contas que variam, como luz e água?

Primeiro identifique se a variação vem de hábito, de tarifa ou de algum problema. Se houver suspeita de falha técnica, vazamento ou risco elétrico, procure um profissional qualificado.

O que faço quando existe multa de fidelidade?

Compare o custo da multa com o custo de manter o contrato até o fim. Se houver falha comprovada do serviço ou mudança unilateral de condições, vale registrar atendimento e buscar canais formais de solução.

Como revisar gastos fixos morando com outras pessoas?

Separe o que é coletivo do que é individual e defina uma regra de rateio simples. Registre quem paga o quê e combine revisões periódicas para evitar duplicidades e cobranças esquecidas.

Tarifas bancárias sempre são inevitáveis?

Nem sempre. Alguns bancos oferecem pacotes diferentes ou condições de isenção conforme o perfil, e o ideal é comparar o que você usa com o que está pagando.

Como saber se um plano de internet está adequado?

Observe estabilidade, velocidade percebida, cobertura e seu padrão de uso. Se você trabalha de casa, a prioridade costuma ser estabilidade; se usa mais no celular, cobertura e franquia ganham importância.

Referências úteis

Banco Central do Brasil — educação financeira e orçamento: bcb.gov.br — orçamento

ANEEL — explicações e informações sobre tarifas de energia: gov.br — tarifas ANEEL

Consumidor.gov.br — canal público de solução de conflitos: consumidor.gov.br